調剤薬局のM&A相場・動向・事例を解説

CORPORATE VALUATION調剤薬局のM&A相場・動向・事例を解説

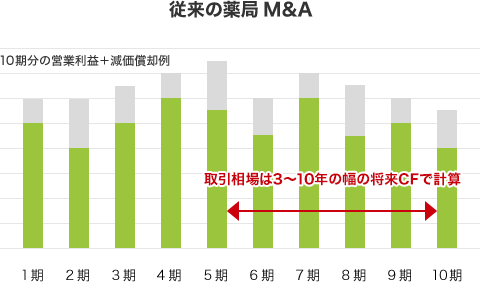

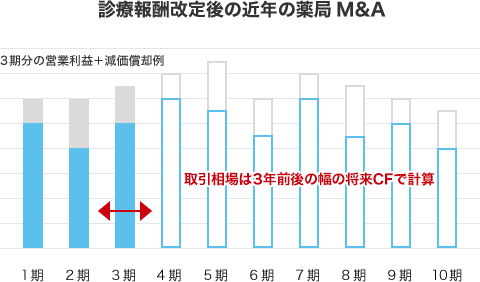

CORPORATE VALUATION調剤薬局M&Aの取引相場の移り変わり

調剤薬局は店舗規模が小さく、他の小売業と比較すると初期投資は小さい傾向にございます。そのため財務内容については比較的スリムな会社が多い業種です。

調剤薬局のM&Aの場合、譲渡会社の収益を自社でオペーレーションを行った場合を想定して収益計算を実施することが一般的です。ひと昔前ですと将来キャッシュフロー(CF)の計算においては3年~10年と大きな幅も見受けられました(つまり営業利益+減価償却費の3~10年分での営業権設定が可能)。しかしながら2年に1度の診療報酬改定により収益性が圧迫され、2018年現在では、営業利益+減価償却費の3年分前後が一般的な取引相場となっております。

病院門前であることが有利と言えなくなる可能性も

調剤薬局は専門小売業であり立地産業の色彩が強く、「病院の入り口が変わると薬局の売上が影響を受ける」とまでいわれているため調剤薬局のM&Aは好立地を押さえる出店戦略の一環として行われるケースが多くございます。以前のM&A市場では、大病院の門前薬局など好立地の調剤薬局が高値で売買されていました。

しかしながら、2018年度の診療報酬改定は対物から対人業務への流れや大型病院門前に厳しい内容になり、今後は集中率が低く、在宅医療を行うなど、国が求める薬局のあり方に沿った調剤薬局が高値で取引されるケースが想定されます。

また薬価差益は縮小方向にあるといわれており、今後も買収ニーズが持続するとは限らない点には注意が必要です。

薬局業界でM&Aが盛んな理由

経営者の高齢化、地方の薬剤師不足により事業承継を検討する薬局が増えています。厚生労働省のデータによると60歳以上の薬剤師が全体の18.7%にも及びます。最近では親族内への事業承継も減少し、M&Aを検討する法人が増えています。また、繰り返される調剤報酬改定や薬価改定などによる収益の伸び悩みにより店舗の切り離しを検討する法人が増加しています。

そんな中でも生き残りを図るために、事業拡大や業務効率化のために店舗展開を希望する法人も多くM&Aが盛んにおこなわれています。大手・中堅のグループ企業はスケールメリットによる利益の確保を望んでいます。

今後の動向として買われる薬局と変われない薬局が分かれていくと推測されます。すでに買われない薬局が出ていることも確かですが、今後も調剤薬局業界のM&Aが活発に行われることが予測されます。

企業価値の算出方法・考え方

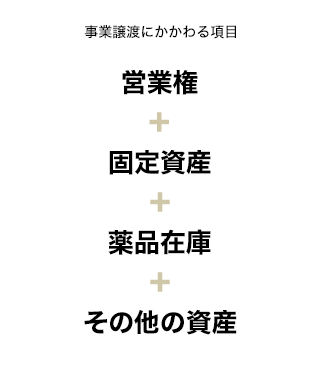

事業譲渡の場合

A薬局の場合

A薬局の場合

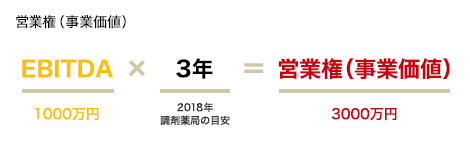

企業価値の算出方法の手始めにEBITDA※を用いて年間の価値指標をたてます。A薬局の年間の営業利益が900万円、減価償却費が100万円と仮定した場合、EBITDAは1000万円となります。EBITDAに利益が見込める期間や成長率などに基づいた一定の年数をかけたものが営業権(事業価値)となります。

現状(2018年現在)の調剤薬局のM&Aにおいて、営業権の設定はEBITDAの3年分を目安としてその前後の価格で交渉が行われますので、今回のA薬局の例の場合営業権(事業価値)は3000万円が目安となります。

※EBITDA=税引前利益に支払利息、減価償却費を加えて算出される利益を指す。Earnings Before Interest Taxes Depreciation and Amortizationの略。

事業譲渡の際の取引対価としましては3000万円と固定資産の償却残の価格、薬品の在庫の価格です。薬品の在庫の引き取りにおいては売り主、買い手の間で価格を決定して譲渡、譲受するケースがほとんどで必ずしもこの価格で取引という決まりはございません。

株式譲渡の場合

株式譲渡の場合にどのように算出するかを見ていきます。「事業譲渡の場合」で算出したA薬局の営業権(事業価値)に加えて、事業外資産を足したものが株式譲渡を行う上での企業価値となります。

A薬局の事業価値は3000万円と計算できましたので、次に有価証券などの事業外資産が1000万円あるとした場合、企業価値は4000万円となります。

注意するべきは、有利子負債の有無です。A薬局に700万円の有利子負債が合った場合、先程の企業価値から有利子負債分を減額した3300万円が株式価値(株価)となります。

この株価を目安として買い手、売り手の間で交渉の場が設けられM&Aに至ります。

会社そのものを買う(売る)ことになりますので、買い手は簿外債務がないかなど精査を行い、売り手は不都合な情報でも包み隠さず買い手に伝え、途中でブレークしないように双方細心の注意を払いながら話を進めていく必要がございます。

調剤薬局の事例とその相場について

■事例1:株式譲渡

・年間売上 23,000万円・譲渡額 12,000万円

・技術料 370万円/月

後継者不在のため将来のことを考え譲渡価値算定依頼をいただく。ドミナントで展開している薬局さんへ友好的な事業承継が成立。

■事例2:事業譲渡

・年間売上...4,000万円・営業権...300万円

・固定資産...70万円

・薬在庫...300万円

・技術料...100万円/月

法人で経営するには収益が低く、譲渡のお話をいただく。独立希望の薬剤師が一人で運営するのに良い規模で初期費用も低額から始められるということで譲渡が成立。

■事例3:事業譲渡

・年間売上...12,000万円・営業権...250万円

・固定資産...900万円

・薬在庫...100万円

・技術料...140万円/月

新型コロナウイルスによる枚数減少の影響もあり、チェーン薬局で運営するには厳しいため譲渡を希望。個人の独立薬剤師が引継ぎ順調に経営。

■事例4:事業譲渡

・年間売上...6,000万円・営業権...2,000万円

・固定資産...300万円

・薬在庫...200万円

・技術料...300万円/月

後継者もおらず、遠隔地で管理が大変のため譲渡を検討。売却店舗の近くで何店舗か運営している法人さんが店舗展開を考えており、スムーズに譲渡が完了。

■事例5:事業譲渡

・年間売上...13,000万円・営業権...9,000万円

・固定資産...300万円

・薬在庫...500万円

・技術料...280万円/月

本社との距離が遠く、応援・管理が不便。また薬剤師の確保が難しいため譲渡を検討。全国で店舗を経営している店舗展開を活発におこなっている法人さんへ譲渡。

企業価値の考え方についてもっと詳しく

中小企業のM&Aにおいては、「時価純資産+営業権」という考え方を用います。

「時価純資産+営業権」という考え方は上記3つのアプローチをミックスした手法になります。

- コストアプローチ(時価純資産額を基準にする方法)

- インカムアプローチ(将来の収益性を基準にする方法)

- マーケットアプローチ(類似会社、類似取引の事例を基準にする方法)

「時価純資産」とは、すべての資産を時価評価しなおし純資産から負債を引いたものです。こちらは①のコストアプローチの考え方です。

次に、事業譲渡の際に使用した「営業権(事業価値)」も算出においては税引前利益に支払利息、減価償却費を加えて算出される利益から算出するEBITDAの数年分として算出される場合が多く、これはその事業の収益性が基準になっていますので、②のインカムアプローチの考え方です。

最後に、営業権の計算におけるEBITDAの「数年分」の部分ですが、ここが何年分になるかが業種や会社の特性によって変わってくるので、これはマーケットアプローチの考え方となります。

例えば、流行り廃りの激しい飲食店業界ですと、良くてもEBITDAの2年分程度しか営業権は尽きませんが、今後も一定の利益がほぼ確実に見込める業種や成長産業であればEBITDAの5~6年分以上つくこともございます。

しかし、昨今の調剤薬局業界においては2年に一度の診療報酬改定による収益性の悪化などが影響し、ひと昔前は営業権算出の際にEBITDAの10年分や7年分など出ておりましたが、現状は先ほども述べたように3年分が一つの目安になっており、今後より一層下がってくることが予想されます。

業界再編が進む今、もし売却を少しでもお考えでしたら弊社にご相談いただけましたら幸いです。