M&A

アーリーリタイアに必要な資金の目安は?実現のための準備も解説

ライフスタイルが多様化する近年、定年前に退職して仕事から完全に離れる「アーリーリタイア」が注目を集めています。実際に、アーリーリタイアをしたいと考えている薬局経営者は少なくないでしょう。しかし、必要な資金を知った上で計画的にアーリーリタイアを実行しなければ、老後の生活が苦しくなる可能性があります。

当記事では、アーリーリタイアに必要な資金を紹介しながら、実現するための準備・手順について解説します。準備に必要な情報を網羅しているため、理想的なアーリーリタイアを実現する上での参考にしてください。

1.アーリーリタイアとは?メリットも解説

アーリーリタイアとは、定年前に退職した上で、仕事をせずにその後の生活を送ることです。退職後は、自分の貯蓄や資産運用、不動産投資などで生活し、1日の時間をすべて自由に使えます。定年より少し早めの50代でアーリーリタイアする人もいれば、30代~40代の早いうちにアーリーリタイアする人も少なくありません。

アーリーリタイアとよく混同される言葉の1つに、「セミリタイア」があります。セミリタイアは、定年前に退職した後、アルバイトや投資などで最低限の収入を確保しつつ自由な時間を増やす生活スタイルです。本格的な労働はしないものの、働き続ける点でアーリーリタイアとは異なるため、混同しないようにしてください。

それでは、アーリーリタイアには、どのようなメリットがあるのでしょうか。ここからは、アーリーリタイアのメリットを3つ紹介します。

1-1.仕事のストレスがなくなる

1日のうち仕事に費やす時間がゼロになるため、仕事へのストレスがなくなることがメリットです。働いていると、仕事内容や人間関係、体調管理など、さまざまな要素がストレスになり得ます。

仕事でのストレスを原因に心身の不調を起こす人も多くいるため、アーリーリタイアは健康を守る試みと言えます。仕事のストレスがなくなることで、毎日をおだやかに暮らせるようになる人は多いでしょう。

1-2.自由な時間が増える

自由な時間が増えて、やりたかったことをできるのも、アーリーリタイアのメリットの1つです。仕事をしていれば、仕事の前後や休日、祝日しか自由に使える時間がなく、できることは限られます。アーリーリタイア後は、24時間すべてが自由に使える時間となるため、自分の好きなことをして過ごせます。

家族と一緒に過ごしたり、趣味に没頭したり、やりたかったことに思う存分取り組むことが可能です。

1-3.新しいことにチャレンジできる

アーリーリタイアには、自分のために使える時間が増えて、新しいことにチャレンジできるメリットもあります。アーリーリタイアしたい人の中には、貯金を増やすために、会社員・経営者時代はプライベートの支出を抑える人が多いでしょう。アーリーリタイア後に始めたい内容を、今のうちから整理しておくことがおすすめです。

特に、体力を必要とすることは、年齢を重ねてからだと満足に取り組めなくなるため、アーリーリタイア後の若いうちにチャレンジするとよいでしょう。

2.アーリーリタイアに必要な資金

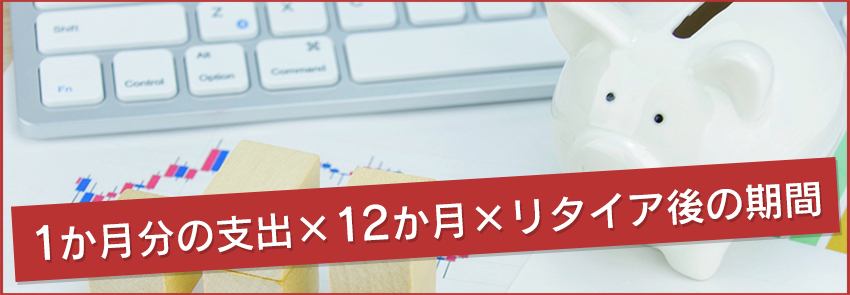

アーリーリタイアを計画的に実行するためには、必要な資金の把握が重要です。アーリーリタイアに必要な資金は、下記の計算方法で求められます。

【アーリーリタイアに必要な資金の計算方法】

アーリーリタイアに必要な資金=1か月分の支出×12か月×リタイア後の期間

ここからは、アーリーリタイアに必要な資金の相場と計算例を、リタイア年齢別に紹介します。なお、2020年における単身世帯の平均消費支出が1か月あたり約15万円であることから、1か月分の支出を15万円と仮定しています。

出典:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」

| アーリーリタイアに必要な資金の相場(80歳までの金額) | ||

|---|---|---|

| 30歳 | 必要な資金 | 約8,000万円~1億円 |

| 計算式 | 15万円×12か月×50年=9,000万円 | |

| 40歳 | 必要な資金 | 約6,000万円~8,000万円 |

| 計算式 | 15万円×12か月×40年=7,200万円 | |

| 50歳 | 必要な資金 | 約4,000万円~6,000万円 |

| 計算式 | 15万円×12か月×30年=5,400万円 | |

早いうちにアーリーリタイアしようと思っている人や、養っている家族が多い人ほど、必要な資金は相場よりも高くなります。アーリーリタイアした後に自分がどのような暮らしをしたいかによって、必要な資金は相場より上下することも忘れてはなりません。あくまで上記の金額は相場であると理解した上で、自分に合った目標額を設定してください。

また、予期せぬ出来事が起きて突発的な支出が発生する場合もあるため、アーリーリタイアに必要な資金は多めに準備しておくことをおすすめします。

3.アーリーリタイアを実現するための準備・手順

理想的なアーリーリタイアを実現するためには、資金面に関して慎重に計画を立てる必要があります。資金の準備が不十分であれば、アーリーリタイアしてから数年後に生活が苦しくなり、仕事の再開が必要な状況にもなりかねません。

ここからは、アーリーリタイアするための準備・手順について詳しく紹介します。

3-1.ライフプラン・収支計画を立てる

アーリーリタイア後のライフプラン・収支計画を立てます。ライフプランが細かいほど正確な収支計画ができるため、アーリーリタイアしてからどのように暮らしたいかを、できるだけ具体的に想像してください。子どもがいる場合は、学費や仕送りなども想定しなければなりません。

また、65歳以上は年金受給が始まります。早期にアーリーリタイアするほど年金額は減るため、公的機関が運営しているサイトでシミュレーションした上で、年金収入も加味した収支計画を立ててください。そのほか、退職金を受給できる職場であれば、計算方法や受給条件を就業規則で確認し、事前に金額を算出しておくこともポイントです。

3-2.収入源・資産を確保する

設計したライフプラン・収支計画を基に、収入源・資産を確保します。自身がアーリーリタイアしたいと思っている年齢から逆算して、計画的に収入源・資産の確保を進めることが重要です。

収入源は複数用意しておくとリスクを分散できるため、精神的な安心感が高まります。また、もし働かざるを得ない状況になった場合のために、スキルや知識などの無形資産を培っておくこともポイントです。

なお、薬局経営者は、薬局を譲渡すればキャッシュを作り出せます。しかし、自分が今まで大切に展開してきた店舗・事業を、本当に信頼できる人に譲渡したいと考える経営者は多いでしょう。

ファーネットビズでは、薬局の譲渡について相談を受け付けており、独立を希望する薬剤師の紹介も可能です。サイト上では、簡単な情報を入力するだけで譲渡価格のシミュレーションもできます。約2分でシミュレーションできるため、まずは気軽に利用してください。

3-3.アーリーリタイア後は収支計画を定期的に見直す

アーリーリタイアをした後も、安定した生活をするために油断してはなりません。収支計画を定期的に見直しながら、資金を使いすぎていないかを確認することが重要です。たとえば、収支計画で1か月の生活費が10万円なのに実際は15万円使っていれば、将来的に資金が早く尽きてしまいます。

資金を使いすぎている場合は、今後の支出を計画上の金額よりも抑えるために、支出の調整や生活の改善が必要です。

まとめ

アーリーリタイアとは、定年前に退職し、その後の生活をすべてプライベートの時間に充てることです。「仕事のストレスがなくなる」「自由な時間が増える」「新しいことにチャレンジできる」などのメリットがあります。

アーリーリタイアに必要な資金相場は、30歳・約8,000万円~1億円、40歳・約6,000万円~8,000万円、50歳・約4,000万円~6,000万円です。ライフプランを立てる際には、相場を参考にしながら必要な資金を算出してください。また、実際にアーリーリタイアした後は、収支計画の定期的な見直しも忘れてはなりません。

ぜひ、当記事の内容を参考にした上で、アーリーリタイアの計画を立ててください。